Scritto da Federico Moretti

Il riassunto del libro

The Warren Buffett Way è un libro bestseller pubblicato da Wiley nel 1994, a cui fanno seguito una seconda edizione (pubblicata nel 2004) e una terza edizione (pubblicata nel 2014, utilizzata per questo riassunto). L’autore, Robert Hagstrom, è un gestore di fondi di investimento e scrittore americano, specializzato nel tema della finanza e degli investimenti.

Come per Principles di Ray Dalio – ma questa volta in terza persona – il libro descrive la filosofia e i principi guida del leggendario investitore di Omaha, Nebraska, durante i suoi sessant’anni (e oltre) di carriera.

Partendo dalla storia personale e dall’educazione ricevuta, Hagstrom introduce ed analizza i criteri utilizzati da Buffett per analizzare un business, stimarne il valore e investire in quest’ultimo (se le condizioni sono favorevoli). Nei capitoli successivi, i principali investimenti di Buffett vengono introdotti come casi studio, e vengono identificate le principali caratteristiche e differenze della filosofia di investimento con le principali teorie di gestione patrimoniale, sia dal punto di vista strategico (focused investing) che dal punto di vista psicologico, con grande attenzione rivolta all’approccio razionale, alla pazienza e l’orizzonte di investimento di lungo periodo adottati da Buffett: un approccio spesso molto distante (se non addirittura in contrasto) a quello adottato dalla maggioranza degli investitori in tutto il mondo.

La filosofia di Buffett sugli investimenti si basa sulla combinazione di tre diverse influenze. Da studente di Benjamin Graham, Buffett applica i concetti del value investing: un investimento (a differenza di un’azione speculativa), per essere tale, deve essere basato su un’attenta ed estesa analisi degli indicatori di business, e deve garantire (1) una certa sicurezza nel ritorno dell’importo investito (principal) e (2) deve garantire un ritorno soddisfacente (satisfactory return) per l’investitore. Dunque, le due tecniche disponibili per investire (e non speculare), sono 1) investire in azioni quando il mercato è in una fase di contrazione/decrescita; e 2) acquistare un’azione attualmente “sottostimata”, anche se il resto del mercato è stabile o in crescita. Questo approccio porta ad analizzare il mercato per identificare aziende “sottovalutate” dalle aspettative degli investitori, ed investire in maniera consistente sfruttando l’idea che nel lungo periodo, questo scostamento nella valutazione si ridurrà, rientrando nella media, se il business dell’azienda è solido.

Buffett adotta questo approccio, puramente quantitativo, per la gestione dei suoi investimenti soprattutto nei primi anni della carriera: cercando opportunità di investimento in azioni scambiate sul mercato a meno dei due terzi del valore netto degli asset dell’azienda a stato patrimoniale, e in azioni con ridotti valori di price-to-earnings, il rapporto tra il prezzo pagato per una singola azione e il ritorno generato da quest’ultima.

Da contraltare alla teoria di Graham sul value investing, Buffett gradualmente integra i suggerimenti sviluppati da Philip Fisher, il quale sostiene che gli investimenti al di sopra della media del mercato sono il frutto di 1) investimenti in aziende ad elevato potenziale e 2) capacità del management. Secondo questa teoria, ogni azienda di successo mostra dei tratti distintivi in grado di bilanciare la “fortuna” (es. di essere posizionati in un mercato in grande crescita per un periodo medio-lungo di tempo) e l’abilità del management nello sfruttare la situazione di vantaggio, con investimenti mirati in ricerca e sviluppo, l’allocazione del capitale investito, la gestione della rete vendita e la comunicazione con gli investitori.

Infine, la principale fonte di influenza per Buffett è il rapporto con il partner e vice-presidente di Berkshire Hathaway, Charles Munger. “Charlie”, secondo Hagstrom, è il responsabile dell’integrazione delle due filosofie di Graham e Fisher nell’approccio strategico di Buffett: è stato lui a convincere quest’ultimo che un investimento può essere molto redditizio anche se l’azienda valutata non è “attualmente” sottostimata, ma possiede i tratti distintivi di un’azienda di qualità: potenziale di mercato e un management estremamente competente. L’unione tra l’approccio quantitativo di value investing della scuola di Graham e quello qualitativo di Fisher sono i fondamenti della filosofia di investimento di Buffett & Munger, che hanno determinato il successo di Berkshire Hathaway in oltre mezzo secolo di attività.

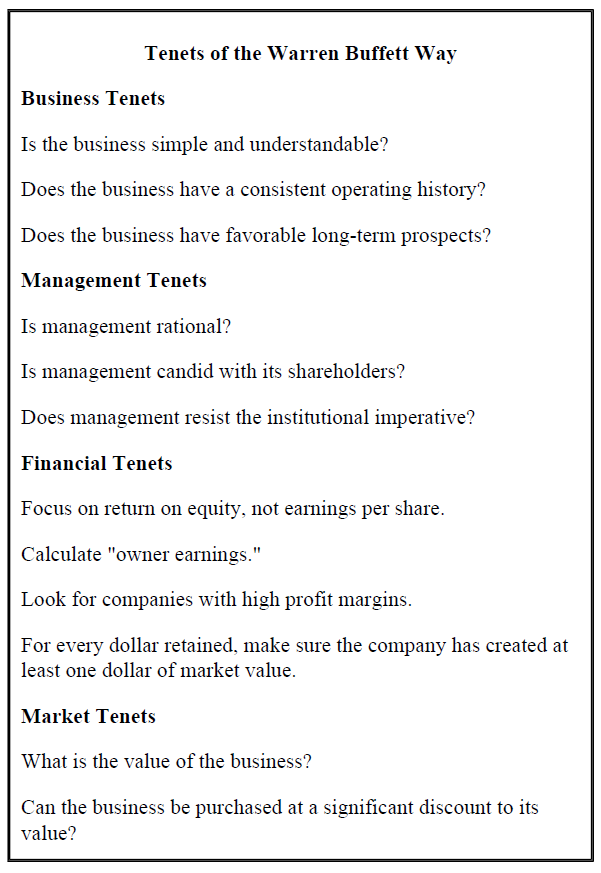

Secondo Hagstrom, i principi del metodo di Warren Buffet sono dodici, divisi in quattro categorie: 1) principi di business (“business tenets”), relativi alle caratteristiche dell’azienda; 2) principi relativi al management (“management tenets”), ovvero le qualità richieste a chi è incaricato della gestione dell’azienda; 3) principi finanziari (“financial tenets”), ovvero le decisioni critiche che ogni azienda deve valutare; e 4) principi di mercato (“market tenets”), le linee guida per la valutazione del business.

Per quanto riguarda il business, per rappresentare un’opportunità di investimento, quest’ultimo secondo Buffett questo deve avere le seguenti caratteristiche:

- Essere semplice e comprensibile

- Deve avere una storia consistente

- Deve avere buone prospettive di crescita nel lungo periodo

Secondo Hagstrom, i tratti distintivi del management possono essere identificati rispondendo alle seguenti domande:

- Il management ha un comportamento razionale (ovvero coerente con lo stato del mercato e del ciclo di vita dell’azienda e del settore)?

- Il management comunica in maniera trasparente con i propri investitori?

- Il management è in grado di resistere alla tentazione di “copiare” le iniziative di altre aziende, se irrazionali o non coerenti con la propria strategia?

Per quanto riguarda l’aspetto finanziario, i principali spunti sono i seguenti:

- Focalizzare l’attenzione sul ritorno sul patrimonio (“return on equity” o “ROE”) al posto del ritorno per azione (“earnings-per-share” o “EPS”).

- Calcolare il ritorno garantito alla proprietà, ovvero il ROE meno il capitale netto investito nell’anno

- Identificare le aziende con margini di profitto elevati – sono quelle con le migliori prospettive nel lungo periodo.

- Per ogni dollaro “ritenuto” (non distribuito), l’azienda deve essere in grado di produrre almeno una crescita equivalente nel valore delle azioni.

Infine, i principi di mercato sono utilizzati per valutare il valore di un’azienda e le opportunità di investimento:

- Calcolare il valore del business, utlizzando il metodo dei flussi di cassa futuri attualizzati (“discounted cash flows”). Rispetto al metodo tradizionale utilizzato in finanza, il tasso di sconto applicato da Buffett nelle sue valutazioni non tiene conto del rischio specifico del business valutato, ma solo il rischio paese (rischio beta, o “risk-free-rate”).

- Trovare dei prezzi convenienti rispetto alla valutazione attuale (riprendendo il concetto di margine di sicurezza della filosofia value investing).

I principi possono essere sintetizzati nel seguente grafico.

Alcune considerazioni

All’interno del libro, l’autore – combinando storia, filosofia e casi studio – riesce a dettagliare ed esplicitare la filosofia e l’approccio di Warren Buffett, che lo hanno portato a diventare l’investitore più conosciuto della storia contemporanea e nella classifica degli uomini più ricchi al mondo.

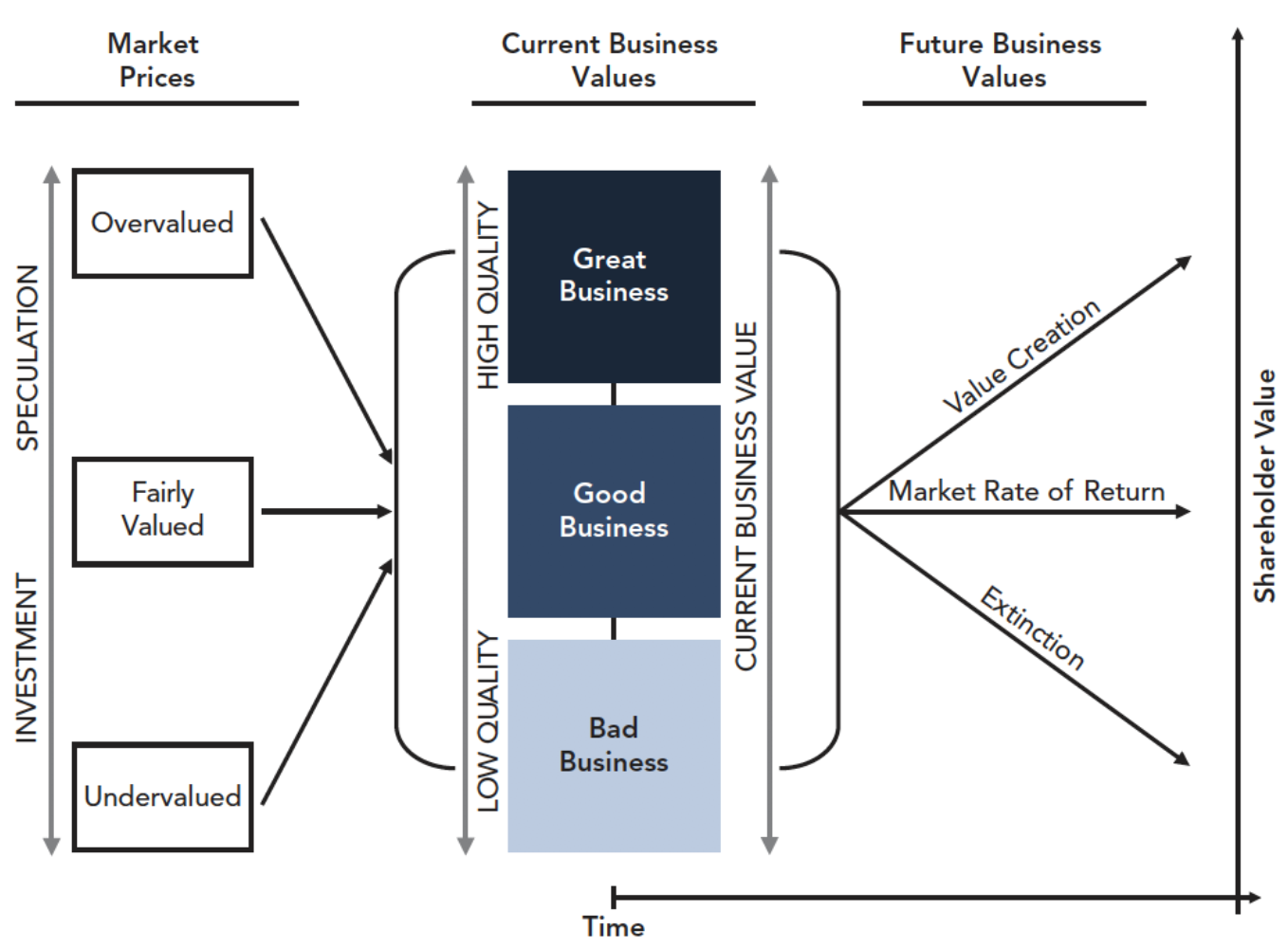

Rispetto al resto del mercato, l’approccio di Buffett si differenzia nelle seguenti caratteristiche: 1) Composizione del portafoglio: solo azioni di aziende americane; 2) Dimensione del portafoglio: pochi titoli, selezionati, in cui investire la maggior parte del capitale disponibile non appena si presenti l’occasione giusta – fair price o sottovalutazione temporanea; 3) Investimenti in business “semplici”: con una storia pregressa, spesso in settori maturi e a basso contenuto tecnologico; e 4) Orizzonte temporale (strategia “buy and hold”): investimenti di lungo periodo – attività e turnover dei titoli limitato.

Tutte queste caratteristiche appaiono in controtendenza rispetto alle valutazioni e alle politiche di investimento in voga. Ad esempio, a parità di importo, il fatto di investire solamente in titoli azionari di società nazionali limita la capacità di diversificazione (aumentando, di fatto, il rischio di un crollo dei prezzi delle azioni nel breve periodo). A questo però fa da contraltare l’adozione di una strategia “buy and hold”, o di lungo periodo: se l’idea è di tenere i titoli di un’azienda in portafoglio per anni o decenni, il fatto che i prezzi crollino un trimestre rappresenta un rischio ridotto, se non addirittura l’opportunità di comprare più titoli della stessa azienda, se temporaneamente sottovalutata.

Anche il numero contenuto di titoli presenti in portafoglio, a parità di capitale, rappresenta un rischio aggiuntivo rispetto ad investire in portafogli con centinaia o migliaia di titoli al loro interno. A questo si contrappone il fatto che i titoli di poche aziende, accuratamente selezionati sulla base di ricerche e valutazioni estensive, abbiano una probabilità molto maggiore di crescere maggiormente rispetto alla media del mercato: se il business risponde alle caratteristiche richieste, e le prospettive di crescita di lungo periodo sono ottime, allo stesso modo la probabilità che il portafoglio ristretto performi meglio di quello indicizzato sono molto più alte.

Il fatto di evitare gli investimenti in nuovi settori o nuove aziende dovrebbe ridurre la possibilità di scommettere sui cosiddetti “unicorni” – casi di startup estremamente di successo, con valutazioni oltre al miliardo di dollari), ma allo stesso tempo limita la probabilità di trovarsi in una situazione di “bolla” dovuta alla mancata conoscenza del business, o allo stadio di sviluppo del settore. Infine, il fatto di investire nel lungo periodo previene la possibilità di sfruttare fluttuazioni e capitalizzare condizioni di estrema volatilità, ma allo stesso modo consente di non dover sostenere i costi legati alle commissioni e tasse che si realizzano all’apertura e chiusura di una posizione.

Nonostante gli evidenti vantaggi, l’approccio agli investimenti adottato da Warren Buffett, descritto nel libro, richiede una dose consistente di studio, analisi e valutazione sia dei business che dei tempi di investimento per funzionare al meglio, ed è difficilmente replicabile per chiunque non operi nel settore a tempo pieno. L’alternativa – riportando le parole di Buffett stesso – esiste, ma segue logiche completamente diverse:

“Se vuoi assicurarti che nulla ti succeda (investendo) in un mercato, dovresti possedere tutto (il mercato). Non c’è niente di sbagliato in questo. È un approccio perfettamente valido per chi non sa come valutare le aziende.”

Resta comunque un libro molto utile per chi voglia approfondire il tema degli investimenti e della finanza personale, sia per gli esempi e i casi studio trattati in maniera estensiva all’interno del libro (non qui, per chiari limiti di spazio), sia per chiunque sia curioso di capire qualche retroscena in più sulla figura del leggendario investitore da Omaha.

Il libro in pillole

- La filosofia di investimento di Warren Buffett unisce l’analisi quantitativa di un business, per identificare aziende temporaneamente sottovalutate ma con ottime prospettive di lungo periodo, e qualitative, per identificare aziende con un management migliore rispetto alla media.

- Esistono quattro dimensioni da considerare per un investimento: 1) il business, 2) il management, 3) l’aspetto finanziario, e 4) il mercato

- Per valutare il business, è necessario analizzare il grado di complessità dell’attività aziendale (meno complicato, meglio è), la storia dell’azienda (più lunga, meglio è), e le prospettive future (più favorevoli, meglio è).

- Per valutare il management, bisogna analizzarne i comportamenti (razionali o non razionali), i rapporti con gli investitori (trasparenti o meno che trasparenti) e gli investimenti di capitale (se coerenti col business e la strategia, o guidati da altri fattori)

- Per valutare le condizioni finanziarie, bisogna tenere in considerazione il margine di profitto (più alto, meglio è), il ROE, i ricavi dei proprietari (al netto degli investimenti), e la capacità di generare un proporzionale “apprezzamento” del titolo con gli utili non distribuiti.

- Infine, per valutare il mercato e l’azienda, è necessario stimarne il valore attraverso il metodo dei flussi di cassa scontati (utilizzando il tasso di rischio del mercato come parametro di sconto) e confrontare le valutazioni con i prezzi attuali, per identificare aziende potenzialmente sottovalutate.